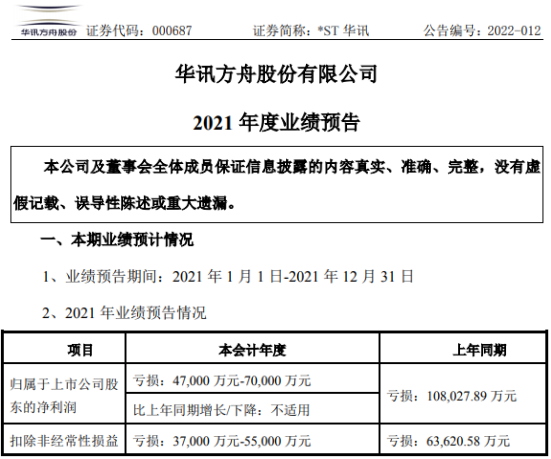

最近,全国房地产调控在执行层面稍微有了松动,继菏泽、重庆、江西赣州后,佛山部分地区一些银行首套房贷首付比例最低降至2成。据了解,苏州、南京、广州等地区的部分银行也于近日下调了房贷利率,房贷松动呈现出“多点开花”。

但需要明确的是,调控并非全面放松,而是在坚持房子是用来住的不是用来炒的这个定位之下的因城施策。而且多地的房贷政策宽松也是定向的,有针对性的精准调控,主要都面向自住刚需,这是最近信贷政策的宽松方向,预计接下来还会有针对二套等改善购房者的利好措施出台。

所以,对于要贷款买房的购房者来说,要注意关注当地政策,除此之外,还要多了解关于房贷的一些知识。有一些误区尽量要避开。

1、以为每家银行房贷利率都一样。

有时候觉得银行都是国家的,各大银行在执行房贷利率时是一致的。其实,每家银行都有不同的执行标准,有的银行可能会直接执行国家颁布的基准利率,也有的银行会在此基础上加点,就是提高,当然也会有折扣的情况。

所以,购房者在跑贷款时,要多走几家银行,多问问具体情况。这就是为什么有时候你在这家银行贷款不行换一家却可以的原因。

2、认为商业贷款转公积金贷款就一定划算。

大多数情况下,我们都知道,能选择公积金贷款最好,但往往现实不允许,所以很多人在条件成熟的时候就想转为公积金贷款,这个想法没问题,但要因人而异,不是所有人都适合。

如果处在还款前期,比如只还了2、3年,那么转公积金贷款是有必要的,也比较划算。但如果是还款后期,其实就没有必要了。

3、选择年限短利息少会更划算?

大家都知道,贷款年限越长所要支付的利息更多,所以一般认为贷款时间越长越不划算。或者说选择等额本金比等额本息要还的利息也少,是不是一定要选择等额本金呢?

实际上,选择房贷期限长短或哪种还款方式主要还是取决于你的资金实力,年限短,那么每月的月供自然就高出很多。不是说大家不想选择等额本金或少贷几年。主要是因为资金实力不允许。

等额本息刚开始还款的时候月供支出较低,对初期还款压力不大,而等额本金总利息少,但初期还款压力较大,所以,很多人只能选择等额本息还款方式。

另外,还有一个非常重要的原因,那就是“通货膨胀”,30年后的1万块跟现在的1万块又能怎么比较呢?

4、每月按时还款有错吗?

每月按时还款没错,但谁也不敢保证不出意外。你以为这按照还款时间打款就没问题了,但事实上,你的转账难免会有延迟,会造成时间差,导致无法按时还款,你说你是挺积极的人,最后却落得个征信出问题冤不冤?

所以购房者一定要给自己留有余地,不要把事情安排到最后一刻,到了还款的时间可以提前一两天,这样也更保险一些。

5、公积金贷款提前还?

住房公积金作为一项社会福利,我们要充分利用好。但有人总是不想有贷款压力,觉得有点钱了需要提前把贷款还了。实际上,很多时候,还款后期大部分利息还得差不多了,而剩余的大都是本金,如果提前还款并不能节省过多的利息,也就显得不那么划算了。

所以,一般情况下,公积金贷款千万别提前还,这么低水平的利率,能享受较低折扣的利率优惠不多,当然土豪除外。